用戶增長紅利消失 多家銀行信用卡發卡量增速下滑

4月28日,北京銀保監局批準郵儲銀行信用卡中心開業。至此,六大國有銀行均已設立信用卡中心。但信用卡市場已經告別了高速增長,進入了存量競爭階段。“用戶增長紅利消失”“規模擴張道路不再適用”,年報披露季勾勒出當前上市銀行信用卡業務的生存現狀,2020年多家銀行累計發卡數量出現放緩,更有銀行新增信用卡發卡量出現“腰斬”。

用戶增長紅利消失

“我認為從去年甚至前年開始,銀行信用卡業務就不是靠規模去擴張了。”4月29日,多位銀行信用卡從業人士在接受北京商報記者采訪時直言,當下信用卡展業普遍遭遇獲客難、技術難等痛點。

“2015-2018年是信用卡一個非常明顯的規模擴張期,各家銀行發卡都很猛,但是也埋下了一些隱患。”一位股份制銀行信用卡人士回憶稱,“從2019年開始,銀行就意識到這個問題,加上P2P爆雷加速了風險向信用卡傳導,共債人群增多,監管趨嚴,種種因素綜合之下,都指向規模擴張要收縮。

壓降規模成為趨勢,伴隨而來的也是新客戶和存量客戶的留存難題,在客戶拓展方面,銀行“放不下”的依舊是擺攤和“掃樓”兩大方式。

“老路子也行不通了。”一位城商行信用卡人士向北京商報記者直言,現在信用卡展業的難點在于很多客戶都有幾張卡,對信用卡的額度需求越來越小,而現在很多信用卡的權益都顯得很“雞肋”,觸動不了客戶的心。同時,客戶已經對擺攤和“掃樓”式推銷產生反感,不再因為禮品而辦理信用卡。

擁有“零”信用卡的人越來越少,精細化運營迫在眉睫。在采訪過程中,一位信用卡中心人士向北京商報記者測算了一組數據,從人口數量來看,雖說用全國人口去平均,人均信用卡可能還不到1張,但實際上信用卡客群還主要集中在一二線城市,以學歷客群為主,再去掉一老一少,真正發卡的人群很稀少。現在擺攤、“掃樓”競爭越來越激烈,這種方式也越來越難發卡了。

舊方式行不通,就要“兩條腿”走路。當前,大多數銀行已通過建立“組合拳”方式拓展場景。一位股份制銀行信用卡人士介紹稱,現在在推薦當中,會引入信用卡營銷概念,在前期先和客戶初步接觸、溝通,建立一種初步的信任,然后在現有的儲蓄卡“套餐”之外再進行“加餐”,同時植入信用卡營銷模式。

除此之外,“無接觸”概念催生的線上變化,也使得信用卡展業省時不少,但上述股份制銀行人士也同時擔憂銀行信用卡能否突破線上辦卡的痛點。“從技術層面來講,大銀行都已經有比較成熟的風控技術去做全流程線上發卡,但根據目前的監管要求還是要做到線下‘三親’,如果這個突破不了,很難深入到場景中跟互聯網金融產品去競爭。”

談及當下信用卡展業難點,金融行業資深分析師王蓬博在接受北京商報記者采訪時表示,主要還是實際應用場景過少,相關市場類信用卡產品也比較多,形式趨于多樣化。

多家銀行發卡量增速下滑

從年報數據來看,隨著信用卡市場相對飽和度越來越高,累計發卡量和新增發卡量增速正逐漸下滑。

在具體發卡數量方面,工商銀行仍位居首位,截至2020年末,累計發卡量達到1.6億張,較2019年末小幅上升,同比增長0.62%,但在2019年,該行信用卡累計發卡量為1.59億張,同比2018年增長5.29%。

建設銀行、中國銀行、農業銀行截至2020年末的累計發卡量分別為1.44億張、1.32億張、1.3億張,同比2019年末分別增長8.27%、5.44%、8.33%;但增速均較2019年出現下滑,2019年這一指標分別為9.91%、12.92%、16.5%。

股份制銀行和城商行主要表現為新增發卡量增速的下滑,從已經披露新增發卡量數據的銀行來看,浙商銀行、民生銀行、平安銀行、興業銀行、光大銀行新增發卡量均出現下滑。截至2020年末,這5家股份制銀行新增發卡量分別為13.11萬張、421.53萬張、1014.97萬張、469.54萬張、837.71萬張,同比分別下滑27.69%、46.7%、29.02%、49.05%、27.15%。

相較股份制銀行來說,城商行下滑幅度更大,例如,江陰銀行截至2020年末新增發卡量為1.6萬張,同比下滑60.98%,但在2019年,該行新增發卡量增幅達76.5%。

對新增發卡量下滑幅度較大的原因,北京商報記者從江陰銀行方面了解到,主要是始于該行2019年大力發展的ETC信用卡業務,所以2019年漲幅較高。

談及A股上市銀行2020年信用卡累計發卡量和新增發卡量變化,零壹研究院院長于百程分析稱,在產品層面,互聯網旗艦借貸產品的出現,與銀行信用卡業務形成競爭,提升了增長難度。在宏觀經濟層面,經濟增速的放緩,用戶的消費力及還款能力下降,影響了信用卡業務的發展。

“未來預計會保持一個穩定下降的態勢,但不會降低得太快。主要原因還是目前來看用戶的規模到達天花板,新增速度自然下降,同時使用頻率又相對較低。”王蓬博說道。

打造場景閉環

展業困難本就讓銀行“頭疼不已”,不良率的攀升也成為銀行信用卡業務發展的隱憂。

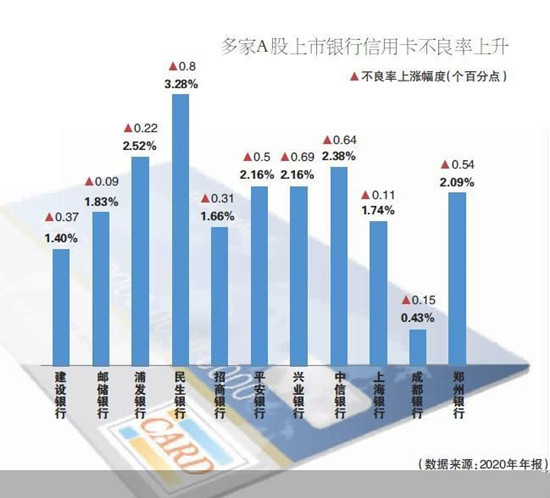

國有大行中,中國銀行未披露不良率相關數據,農業銀行、工商銀行、交通銀行3家銀行不良率出現下降,截至2020年末的信用卡不良率分別為1.55%、1.89%、2.27%,同比2019年末分別下降0.02個、0.32個、0.11個百分點。建設銀行和郵儲銀行不良率出現上行,截至2020年末,這2家銀行信用卡不良率分別為1.4%、1.83%,同比上年分別上漲0.37個、0.09個百分點。

股份制銀行中,浦發銀行、民生銀行、招商銀行、平安銀行、興業銀行、中信銀行截至2020年末不良率分別為2.52%、3.28%、1.66%、2.16%、2.16%、2.38%,同比2019年末分別上漲0.22個、0.8個、0.31個、0.50個、0.69個、0.64個百分點。

“2020年,信用卡業務進一步受到疫情影響,增長受限,壞賬上升。特別是后者,銀行將會投入主要的精力進行資產質量管理。”于百程解釋稱,近幾年在客群層面,信用卡人群與網絡借貸人群出現交叉,多頭借貸和借款人質量下降,使得信用卡的風險管理難度增加,逾期出現抬頭。在信用卡的數字化替代產品越來越多的背景下,信用卡的高增長階段已經過去。

高增長時代不再,在嚴監管、行業風險倒逼壓力之下,銀行信用卡業務如何破局?王蓬博指出,“還是要多和流量平臺合作,包括銀行也要打造自己的場景閉環”。

一位股份制銀行人士認為,銀行未來應該找到客戶高頻使用信用卡支付的場景,然后根據此類場景進行擴展,把使用信用卡作為是最便捷、最優惠的使用方式,更多地從支付場景綁定客戶。(孟凡霞 宋亦桐)

責任編輯:hnmd003