2020年2季度中國信托業發展評析 資本實力不斷增強

2020年2季度,我國統籌疫情防控和經濟社會發展工作取得重大成果。經濟穩步恢復,復工復產逐月好轉,二季度經濟增長明顯好于預期,經濟結構持續優化。中國信托業堅持新發展理念,推動行業高質量發展,一是在壓縮信托資產規模的前提下優化信托資金來源結構,2季度末的集合信托與管理財產信托合計占比為65.37%,表明信托業的主動管理業務占比已接近三分之二,是推動行業轉型發展的實際成效;二是始終將服務實體經濟置于重要位置,截至2季度末,信托行業直接投入工商企業和基礎產業的資金信托達到8.46萬億元,占全部信托資金余額的47.88%,為實體經濟提供了多元化的金融服務。當前,信托業運行平穩,風險整體可控。

一、信托資產規模平穩下降,資本實力不斷增強

(一)2季度信托資產降幅收窄,資金來源結構優化

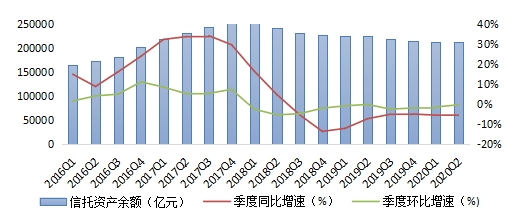

對過去五年信托資產規模變動的分析顯示,信托資產規模從快速擴張轉為持續收縮,截至2020年2季度末,信托資產規模為21.28萬億元,同比下降5.56%,比年初減少3250.48億元;環比下降0.22%,降幅收窄。這是自2017年4季度以來信托業管理資產規模連續10個季度下降。根據今年2個季度下降數來看,2020年1季度末比2019年4季度末減少2772.93億元,2020年2季度末比1季度末減少477.55億元。

圖1是2016年1季度至2020年2季度信托資產規模變動狀況。隨著“去通道、去嵌套”監管政策的要求下,信托資產規模進入了平穩下降期,2019年3季度末至2020年2季度末的4個季度同比與環比增速下降較為平穩。

圖1 信托資產規模變動情況

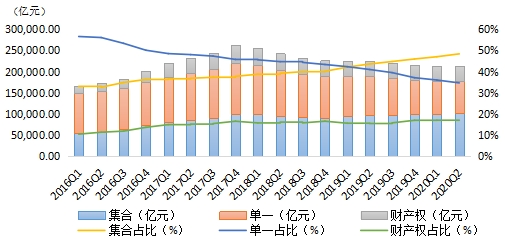

從資金來源看,截至2020年2季度末,集合信托規模為10.29萬億元,占比48.35%,占比同比上升4.78個百分點,比1季度末46.99%上升1.36個百分點。單一信托規模為7.37萬億元,占比為34.63%,占比同比下降6.33個百分點,比1季度末35.99%減少1.36個百分點。管理財產信托為3.62萬億元,占比同比上升1.55個百分點,占比環比下降0.2%。隨著信托業持續推動業務轉型,資金來源結構正在優化:

一是2019年6月末,集合資金信托占比為43.57%,僅比單一資金信托占比40.97%高2.6個百分點;到2020年6月末,集合資金信托占比已增加到48.35%,比單一資金信托34.63%占比要高13.72個百分點。

二是2020年6月末的集合資金信托與管理財產信托合計占比為65.37%,表明信托業的主動管理業務占比已接近三分之二,這是推動行業轉型發展的實際成效。

圖2 信托資產來源結構變動態勢

2020年上半年,集合信托市場持續升溫,一方面,在融資類業務規模受到壓縮和限制的背景下,信托公司大力發展標準化產品市場,短期內集合信托產品規模大幅上升;另一方面,隨著疫情緩解和經濟活動開始有序恢復,加上遞延的市場需求,使集合信托產品增長。

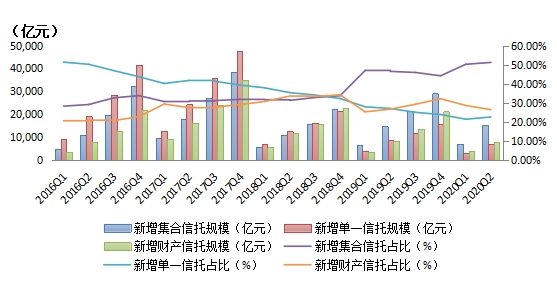

分析新增信托數及其占比更能說明問題。圖3比圖2有關信托資金來源結構變動更能反映出信托業減少單一信托數量和占比所作的努力。2020年2季度末,新增集合信托與財產信托合計占比為77.52%,確實表明信托業提高主動管理能力的成效是顯著的。

圖3 新增信托來源結構變動(當年累計值)

圖3是2016年1季度至2020年2季度新增信托來源結構。2018年4季度末,新增集合信托占比為33.67%,新增單一信托占比為32.19%,新增財產信托占比為34.14%,幾乎是三分天下。此后的6個季度則是差異很大的變動態勢,2020年2季度末新增集合信托為1.52萬億元,占比上升到51.19%,同比2019年2季度末占比46.46%要高4.73個百分點,環比2020年1季度末50.19%要高1個百分點。同期的新增單一信托為6676.31億元,占比為22.48%,同比2019年2季度末26.95%下降4.47個百分點;2020年2季度末新增財產信托為7817.29億元,占比為26.32%。從圖3的曲線變動可以看出,新增集合信托占比與單一信托占比變動基本上是此消彼長,集合信托占比沿著上行線攀升。

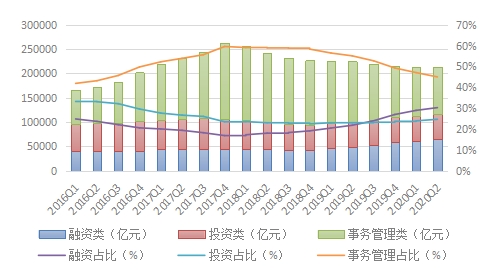

從信托資產功能劃分來看,截至2020年2季度末,事務管理類信托為9.58萬億元,同比2019年2季度末12.42萬億元下降22.87%,環比1季度末下降4.62%。事務管理類信托占比從2019年2季度末55.12%下降到2020年2季度末45.02%,下降10.1個百分點;環比1季度末減少2.07個百分點。融資類信托為6.45萬億元,環比增長4.33%;2季度末占比為30.29%,環比1季度末28.97%上升1.32個百分點。圖4是信托資產按功能分類的規模與占比。要引起重視的是,一方面,融資類信托是當前信托業主要的業務類型之一;另一方面,壓降融資類信托業務是基本趨勢。信托公司要響應監管要求,逐步壓縮違規融資類業務,同時要加快業務模式變革,如提高標準化產品(包括股票、債券等)的配置比例,更應著力于提高標準化資產的投研能力和標準化資產產品的收益率,增強信托產品競爭力。

2020年2季度末,信托資產運用中的投資類資金為5.25萬億元,比1季度末增加1481.10億元。投資類信托占比一直呈現非常緩慢的爬升,2020年2季度末占比為24.69%,同比2019年2季度末上升1.64個百分點,環比1季度末上升0.75個百分點。投資占比略有上升,顯示推動轉型所取得的點滴進步。信托業要提升專業投資能力,就要轉變多年來依靠“通道”獲取收益的做法,業務模式的轉變需要思路,信托公司要提高對市場變化的把控能力,分析新冠肺炎疫情沖擊下新的投資機會,并在開展信托業務的同時緊緊圍繞暢通資金流向實體經濟的渠道上做文章。

圖4 信托資產按功能分類的規模與占比

(二)固有資產保持增長,資本實力不斷增強

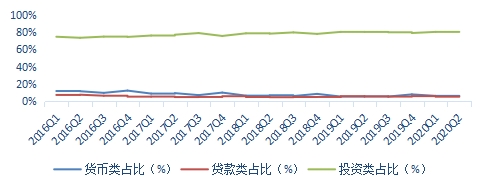

信托公司資本實力增強,既有利于開拓新的業務,也有利于防控可能出現的各類金融風險。截至2020年2季度末,68家信托公司固有資產為7891.43億元,同比2019年2季度末7342.18億元增長7.48%,環比1季度末7795.53億元增長1.23%。近年來,投資類在固有資產運用中的占比是上升的,2020年2季度末占比為81.24%,比2019年2季度末80.06%和2020年1季度末80.11%是小幅上升的(圖5)。

貨幣類資產為409.75億元,同比略為增長0.92%,環比下降15.06%。在固有資產運用中的占比為5.19%,占比同比下降0.34個百分點,占比環比下降1個百分點。貸款類資產為476.84億元,同比2019年2季度末409.31億元增長16.50%,占比為6.04%,略高于2019年2季度末5.57%。

與證券公司和基金管理公司等金融機構相比,許多信托公司自身的投資能力較弱,應當加大“補短板”的力度。信托公司要借助于增強的資本實力去探索新的投資方式,為疫情防控和經濟發展中急需資金的實體部門提供項目融資、股權融資、債券融資等多種方式,在實踐中豐富固有資產的投資模式。

圖5 固有資產運用方式結構變化

從所有者權益的構成來看,截至2020年2季度末,實收資本為2847.20億元,同比2019年2季度末2734.15億元增長4.13%。考慮到同一時期的信托資產規模同比下降5.56%,信托業的資本實力不斷增強。在一個不穩定性不確定性較大的內外經濟形勢下,信托公司仍然要重視資本實力,這是抵御風險沖擊的有力之盾。2020年上半年,有多家信托公司正采取增資擴股提升資本實力的行動,預期下半年有更多信托公司會加入到增資擴股的行列中。

2020年2季度末,未分配利潤為1967.75億元,同比2019年2季度末1749.05億元增長12.50%,環比1季度末1923.90億元增長2.28%。

通常說來,宏觀經濟下行期間的金融風險會有所暴露。當前經濟尚未全面恢復,疫情仍有較大不確定性,所帶來的金融風險也存在一定時滯,信托業就需要提高信托賠償準備,以應對和處置可能出現的更多風險點,在化解存量風險的同時,要防止新增風險。截至2020年2季度末,信托賠償準備金為296.01億元,同比2019年2季度末266.38億元增長11.12%,環比1季度末295.39億元增長0.21%。信托賠償準備金占所有者權益比例從2019年2季度末4.45%提高到2020年2季度末4.56%。2季度末的信托賠償準備金比1季度末增加了6131.11萬元,賠償能力有了提升。

截至2020年2季度末,信托業凈資產6492.5億元,同比增長8.55%,風險抵補能力進一步增強。當下信托業風險總體可控,但一定要把可能的風險損失考慮進去。為此,信托業需要有足夠的資金實力,備足了“彈藥”才能提高應對未來風險的抵御能力。

二、信托業務運行平穩,2季度業績改善

2020年上半年,在新冠肺炎疫情沖擊下,信托業務開展暫遇困難,信托業堅持質量優先與風險可控的業務經營原則,緊緊圍繞服務實體經濟和提升金融服務效率方面來調整各項業務工作,構建和完善了多層次、多渠道、有特色的信托業服務實體經濟的產品體系和服務體系,取得了明顯進展。

(一)信托經營業績穩中有升

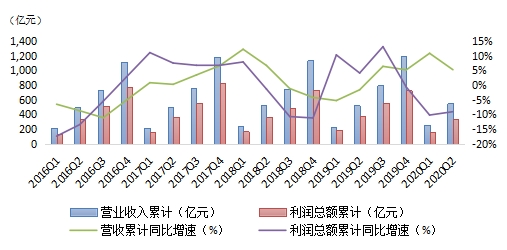

2020年第1季度信托業受到疫情及經濟下行的沖擊,業務開展受阻。第2季度隨著疫情得到有效控制和復工復產的持續推進,信托業也逐步修復業績。截至2020年2季度末,信托業實現經營收入550.52億元,同比2019年2季度末522.95億元增長5.27%;2季度營業收入為294.86億元,比1季度255.65億元增長15.34%。

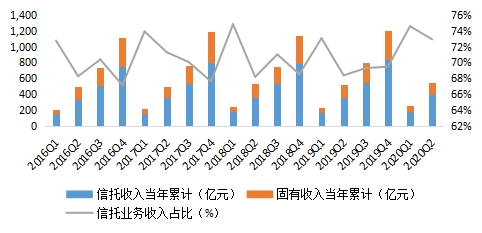

2020年上半年全行業68家信托公司的信托業務收入為401.34億元,同比增長12.23%;2季度信托業務收入為210.75億元,比1季度190.59億元增長10.58%。2020年2季度末,信托業務收入占經營收入占比為72.90%,高于2019年2季度末的68.38%。圖6顯示2016年1季度至2020年2季度信托業務收入及其同比增速。

圖6 信托業務收入及其同比增速變動

在經營收入中,2020年2季度末的投資收益為107.52億元,同比2019年2季度末126.55億元下降15.04%。投資收益占比為19.53%,低于上年同期24.20%,高于1季度末17.66%。2季度的投資收益有一個明顯提高,達到62.36億元,環比1季度45.16億元增長38.09%,比1季度增加17.2億元。

圖7 營業收入與利潤總額當年累計值及其同比增速

(二)2季度利潤環比增長

2020年2季度末,信托業利潤為341.02億元,同比2019年2季度末374.96億元下降9.05%;2季度利潤為174.92億元,環比1季度166.10億元增長5.31%,盈利狀況保持良好。2020年2季度人均利潤為59.51萬元,同比2019年2季度64.99萬元下降8.43%,環比1季度54.48萬元增長9.23%。

今年2季度利潤增加是與防控新冠肺炎疫情的同時加快復工復產的經濟運行態勢改善有關,信托業不斷落實中共中央和國務院的復工復產部署,攻艱克難,將原有信托項目按時推進與新項目設立更好結合起來,取得了穩定信托業務收入和促進利潤增長的良好效果。三季度、四季度要乘勢而上,把上半年的損失彌補回來,預期未來兩個季度信托業的經營收入和利潤將穩步提升。

根據各家信托公司年報,上半年盈利增速出現分化,信托公司之間差距較大,頭部信托公司盈利優勢顯著;部分信托公司出現凈利潤下滑,少數信托公司跌入虧損行列,這類信托公司要掃清各類風險雷點,努力開拓新的業務,逐步實現業績穩步改善。

(三)信托報酬率提升

2020年2季度末,68家信托公司涉及的清算項目1685個,年化綜合實際收益率為6.25%,同比2019年2季度4.49%要高。平均年化綜合信托報酬率為1.26%,比1季度的0.66%高得多,這同信托業務結構轉向主動管理能力提升有關。

三、服務實體經濟取得新進展,關注資本市場新動向

金融要服務實體經濟,實體經濟是一國經濟的立身之本,是經濟發展的基本力量。自2016年以來,信托業服務實體經濟部門的資金占比以一個較為快速的幅度在提升,工作力量正向實體經濟部門加強。當前,信托業按照“六穩”和“六保”要求,結合新冠肺炎疫情防控要求,推進生產生活秩序全面恢復,引導更多資金流向實體經濟部門。

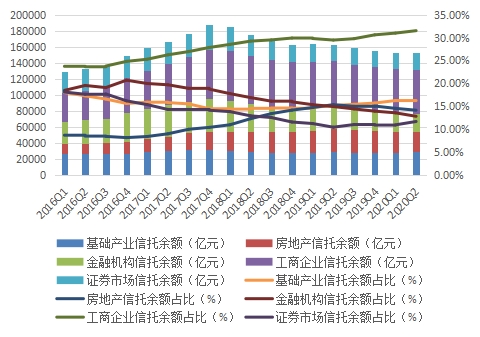

截至2020年2季度末,資金信托為17.66萬億元,同比2019年2季度末19.05萬億元下降7.30%,環比1季度末17.70萬億元下降0.23%。從資金信托在五大領域的占比來看,2020年2季度末的排序是工商企業(31.51%)、基礎產業(16.37%)、房地產(14.16%)、金融機構(12.84%)、證券市場(11.71%)。鑒往而知未來。圖8是2016年1季度至2020年2季度信托資產投向分類的規模及其占比,可以看到過去4個季度工商企業信托余額占比和基礎產業信托余額占比持續上升,而證券市場信托余額占比在2020年2季度出現微升。

(一)工商企業

資金信托流向工商企業有5.56萬億元,同比2019年2季度末5.61萬億元下降0.89%,環比1季度末5.48萬億元增長1.46%。2020年1季度和2季度工商企業的資金占比是增加的,分別為30.98%和31.51%,這是信托業不斷探索更好服務工商企業所作的不懈努力。同時,要看到在資金信托數下降的背景下也出現了資金信托流向信息傳輸、計算機和軟件業的減少,2020年2季度末為2065.29億元,同比2019年2季度末2229.51億元下降7.37%,環比1季度末2197.19億元下降6%。下半年,信托業要通過強化服務意識,增加對制造業及新興技術產業的資金支持力度,以實際行動來落實監管部門提出的支持制造業和中小企業資金需求的政策要求,為工商企業提供更切合實際、更高效的綜合金融服務。

(二)基礎產業

我國基礎設施建設是國家戰略與公眾意愿相統一的時代工程,充分的基礎設施網絡可以提高生產率、改善環境條件、減少貧困等。通常來說,基礎產業信托規模會受到財政政策和地方債務控制等相關政策的直接影響。近兩年來,基礎產業信托規模超越金融機構和證券投資成為資金信托投向的第二大領域。2020年2季度末的資金信托投向基礎產業余額為2.89萬億元,與2019年2季度末2.89萬億元持平,環比1季度末2.88萬億元增長0.35%,支持力度并不因資金信托余額下降而遞減,信托業推動信托資源向基礎產業集聚取得了可喜進展。今年1季度經濟運行受新冠肺炎疫情的影響較大,3月4日,中共中央政治局會議指出:“要加大公共衛生、應急物資保障領域投入,加快5G網絡、數據中心等新型基礎設施建設進度”。2季度的基建投資量逐漸上升,如2020年2季度末的交通運輸、倉儲和郵政業的資金信托數為3395.70億元,環比1季度3207.99億元增長5.85%,顯示了對部分基礎設施部門的資金支持。三季度、四季度投向基礎產業的資金信托將保持上升態勢,要發揮新型基礎設施投資在全面恢復經濟運行中的“墊腳石”作用。

當前,信托業參與的大量新型基礎設施項目正在進行,既穩住了經濟發展的基本盤,又為當地社會發展創造了就業機會,改善了經濟運行和民眾生活。

圖8 2016年Q1—2020年Q1信托資產按投向分類的規模及其占比

(三)房地產

一直以來,房地產信托是備受關注的,信托業要降低對房地產信托的依賴。要堅持房住不炒的定位,落實房地產長效管理機制,促進房地產市場平穩健康發展。2020年2季度末,房地產資金信托余額為2.50萬億元,同比2019年2季度末2.93萬億元下降14.68%,環比1季度末2.58萬億元下降3.10%。過去幾個季度的房地產信托占比是逐漸下降的,2019年4季度末占比為15.07%,2020年1季度末和2季度末占比分別為14.57%和14.16%。信托業要嚴格落實房地產行業發展要求,在風險可控的前提下適度合理開展房地產業務,可以在城市更新領域的資金支持方面有所作為。城市更新的內涵日益豐富:包括租賃住宅、養老住宅、商業物業改造等多種形式,信托公司可以創新金融產品和改善金融服務,通過債權融資、股權融資、資產證券化、組合金融服務等多種業務模式,充分發揮信托公司的制度優勢和靈活架構,為新型城鎮化和高質量城鎮化融資體系探索新的思路和模式。

(四)金融機構

自2018年4月《關于規范金融機構資產管理業務的指導意見》實施以來,“去通道”、“去嵌套”的監管政策是要控制和減少金融同業的風險傳染。截至2020年2季度末,信托資金流向金融機構余額為2.27萬億元,同比2019年2季度末2.85萬億元下降20.35%,環比1季度末2.41萬億元下降5.81%。金融機構在資金信托中的占比已下降為第四大領域,2020年2季度末占比為12.84%,同比2019年2季度末14.96%減少2.12個百分點,環比1季度末13.60%減少0.76個百分點。

金融理論與政策一直強調的主流觀點是,金融機構必須服務實體經濟部門。為此,信托業要對類似背離金融中介職能的所謂金融同業合作產品或服務保持高度的警惕之心,堅守服務實體經濟的初心。

(五)證券市場

2020年2季度,證券市場的信托資金流動發生了一些變化。2020年1季度末,證券投資的資金信托數是減少的,2019年4季度末和2020年1季度末分別為1.96萬億元和1.94萬億元。2020年2季度末增加到2.07萬億元,同比增長3.72%,環比增長6.49%。在證券投資的資金信托中,投向債券的余額為1.26萬億元,投向基金的余額為0.23萬億元,投向股票的余額為0.58萬億元。

今年2季度,一方面,穩健貨幣政策背景下的流動性保持合理充裕,集合信托產品的收益率存在繼續下行的可能;另一方面,在經濟增長好于預期的樂觀情緒影響下,證券二級市場表現較為活躍,使得資金進入資本市場的速度明顯加快,有些信托公司布局權益類產品市場,并進行基于宏觀分析的大類資產配置。面對資本市場的新動向,信托業要樹立價值投資理念,成為促進資本市場發展、維護資本市場穩定的中堅力量。預期三季度證券投資類產品的數量和規模會有較為明顯增長,信托公司需要把提高資金收益率與防控風險更好結合起來,在一個市場“熱點”不斷顯現的環境下保持清醒的洞察力:走出進退維谷,才能進退自如。

運行良好的金融體系是經濟穩定增長的關鍵因素,能夠成功地將各類社會閑置資金轉化為有利于提高生產率和生活質量的投資項目。在當前防控疫情和促進經濟全面復蘇的經濟形勢下,信托業要堅定服務實體經濟和人民美好生活需要的信念,使信托業的經營效率、創新能力、服務水平取得新的成效。

四、做好下半年工作

當前,疫情防控局勢平穩,經濟運行基本恢復。信托業要堅持以金融供給側結構性改革為主線,充分結合信托制度特點,全力以赴促進經濟社會恢復正常循環,同時要深刻認識到以國內大循環為主體、國內國際雙循環相互促進的新發展格局是未來幾年的發展戰略,信托業要提前進行資金布局,在服務實體經濟尤其是支持制造業和中小企業方面邁出新的步子,努力完成全年發展目標。

(一)增強政治大局意識,明確服務實體經濟的重點領域

經濟決定金融,支持實體經濟,服務實體經濟,是信托業的最基本要求。要做好信托業各項工作,必須創造性地貫徹落實統籌疫情防控和經濟社會發展的工作要求,明確服務實體經濟的重點領域,穩企業保就業,托住中國經濟發展的基本盤。

其一,推動制造大國向制造強國轉變是國家戰略,既要加快傳統制造業結構升級,又要不失時機地推進高端制造業發展,依靠和強化科技創新。過去幾年來,信托業一直在不斷加大對高端制造業項目的資金支持力度,要在新的內外經濟形勢下增強政治大局意識,服務制造業就是信托業的展業重點,三季度、四季度要確保新增資金信托更多流向制造業。為此,信托公司支持制造業發展和穩定制造業投資要有新的資金安排,只有增加制造業部門的資金信托數,才能在促進制造業技術能級提升方面做出應有的貢獻。

其二,信托業是服務中小企業、穩定就業、促進經濟平穩發展的重要生力軍。從數量上來說,中小企業是市場主體的最大族群,加大對中小企業、民營企業的金融支持,因地制宜推進普惠金融工作是金融供給側結構性改革的重要路徑之一。信托業要講求顧大局,千方百計助力企業紓困,確保新增信托資金更多流向中小企業,這是信托公司的時代擔當,責無旁貸。信托公司可以通過深度挖掘各產業鏈上下游中小企業的實際需求,設計靈活多樣的金融模式,不斷進行信托產品迭代和服務創新,促進服務中小企業從量到質的提升。

其三,在一個創新頻出的科技時代,基礎設施建設內容是動態演進的,蛛網般的地鐵線、高鐵線,不斷夯實城市群生產率提升的基礎,而5G、人工智能、工業互聯網、物聯網是新型基礎設施建設的主要方面,是方興未艾的投資領域。信托公司可以聯合政府部門和其他金融機構設立股權投資基金或其他創新型的投資工具,著眼于新型基礎設施建設。信托業在2020年2季度增加了基礎產業的資金信托數,在加快新型基礎設施建設的國家戰略指導下可以與推進重大區域發展戰略所需要的資金需求相結合,城市群、都市圈的發展會形成基礎產業的資金需求,當然是信托業響應國家號召的用武之地。

(二)要用好資管新規延期的“窗口”機遇

今年以來,新冠肺炎疫情對全球經濟造成嚴重沖擊,部分企業生產經營困難增多,監管部門決定延長《關于規范金融機構資產管理業務的指導意見》過渡期至2021年底。確實,這次疫情從資金端和資產端對信托業務產生了雙向沖擊,一些投資項目的期限安排面臨調整,就需要統籌存量業務整改和創新業務促發展的關系。監管方向并未發生大變化,信托業要增強機遇意識,珍惜和抓住對沖疫情影響的政策調整窗口期,制訂全新的戰略規劃,把握好節奏和力度,加快轉型步伐不放慢,迅速構建起凈值化產品體系和服務信托產品體系。贏得時間,擁抱未來。

(三)進一步提升行業資本實力

信托公司的增資意愿普遍增強,資本實力有待進一步提升。今年5月,《信托公司資金信托管理暫行辦法(征求意見稿)》將資金信托業務開展的規模限制與信托公司凈資產掛鉤。監管政策,見微知著,這使建立和完善資本補充機制、增加資本實力顯得較為迫切。信托公司通過增加股東實際投入、減少分紅等多個方面提高凈資產規模,提高資金信托業務的相關額度,同時提高資金信托業務的風險承受力。上半年,有若干家信托公司增資擴股已進入增資擴股的操作階段,從目前所獲得的信息來看,會有更多的信托公司加入到增資擴股的隊伍中來。未動先謀,今年的增資擴股,為明年把握更多展業機會奠定了堅實的資本基礎。

(四)科技賦能,加速轉型

新冠肺炎疫情年初爆發,使得諸多信托公司更加意識到科技對于展業的重要性,需要更多的大數據和信息整合,信托產品面向高凈值客戶,合格投資者在哪里?投資偏好怎樣?是這次疫情無法上門拜訪客戶帶來的問題。在常態化疫情防控的新形勢下,信托公司要利用智能科技,推動業務模式創新,可以引入人工智能、區塊鏈、云技術、大數據、移動互聯網等最新科技,打造線上化、智能化的信托科技運營系統,為信托業務轉型提供更加精準的科技賦能。

責任編輯:hnmd003