自主零部件企業(yè)一季度業(yè)績暴漲 行業(yè)集中度提升

截止5月26日,我國多家汽車零部件企業(yè)上市公司陸續(xù)公布了2021年一季度財報。日前,蓋世汽車整理了其中24家主流企業(yè)一季度的業(yè)績情況。整體來看,這些企業(yè)一季度業(yè)績喜人,營收及凈利雙雙增長,且漲幅可觀,最高漲幅甚至達(dá)到6046.30%。

自主零部件企業(yè)營收凈利普漲的背后,是汽車行業(yè)的繼續(xù)回暖。2021年一季度,整體汽車行業(yè)景氣度繼續(xù)回升,且鑒于芯片短缺影響尚有限,汽車總產(chǎn)銷仍保持在較優(yōu)水平。據(jù)中汽協(xié)數(shù)據(jù),1-3月,我國汽車產(chǎn)銷分別完成635.2萬輛和648.4萬輛,同比分別增長81.7%和75.6%。當(dāng)然,除此之外,在自主零部件企業(yè)亮眼的財報數(shù)據(jù)背后,還有一些隱藏的信息值得細(xì)細(xì)深究。

行業(yè)集中度提升,底部電池廠商盈利空間趨小

回顧今年一季度,隨著疫情得到有效控制、宏觀經(jīng)濟(jì)恢復(fù),新能源車銷量同比大幅增長。據(jù)中汽協(xié)數(shù)據(jù),一季度國內(nèi)實現(xiàn)新能源車銷量 51.5 萬輛,同比增長 279.6%。國際市場表現(xiàn)同樣亮眼,根據(jù)歐洲汽車制造商協(xié)會數(shù)據(jù),一季度歐洲30國實現(xiàn)新能源乘用車注冊量 45.3 萬輛,同比增長 97.6%。

國內(nèi)外新能源車市場需求增長帶動動力電池需求,據(jù) SNE Research 數(shù)據(jù),一季度全球動力電池使用量48GWh,同比增長了128.6%。不少動力電池企業(yè)業(yè)績隨之被拉升。以穩(wěn)坐動力電池裝機(jī)量頭把交椅的寧德時代為例,其一季度動力電池裝機(jī)量達(dá)到15.1 GWh,同比增長320.8%,市占率再次從2020年全年的25%擴(kuò)大至31.5%,且因此在一季度取得了不小的收益。財報數(shù)據(jù)顯示,寧德時代今年一季度實現(xiàn)營業(yè)收入191.67億元,較去年同期增長112.24%,歸屬于上市公司股東的凈利潤達(dá)19.54億元,較去年同期增長163.38%。

不過值得注意的是,動力電池行業(yè)集中度仍然在進(jìn)一步上升。數(shù)據(jù)顯示,2020年全球動力電池裝機(jī)TOP 10企業(yè)合計裝機(jī)量約為126.47GWh,占全球動力電池裝機(jī)總量的93%,同比增長4%。2019年,這一數(shù)字分別為102.4GWh和89%。而據(jù)SNE Research 數(shù)據(jù),今年一季度動力電池裝機(jī)量TOP 10企業(yè)合計市場份額達(dá)到94%,仍呈上升態(tài)勢。

這意味著,在動力電池領(lǐng)域,與頭部企業(yè)的處境不同,底部電池廠商的生存空間可能會越來越小。以欣旺達(dá)為例,盡管根據(jù)財報數(shù)據(jù),欣旺達(dá)今年一季度實現(xiàn)營業(yè)收入78.61億元,同比增長51.21%,凈利潤達(dá)1.28億元,扭虧為盈,表現(xiàn)還算不錯,但這似乎并非其動力電池板塊的功勞。

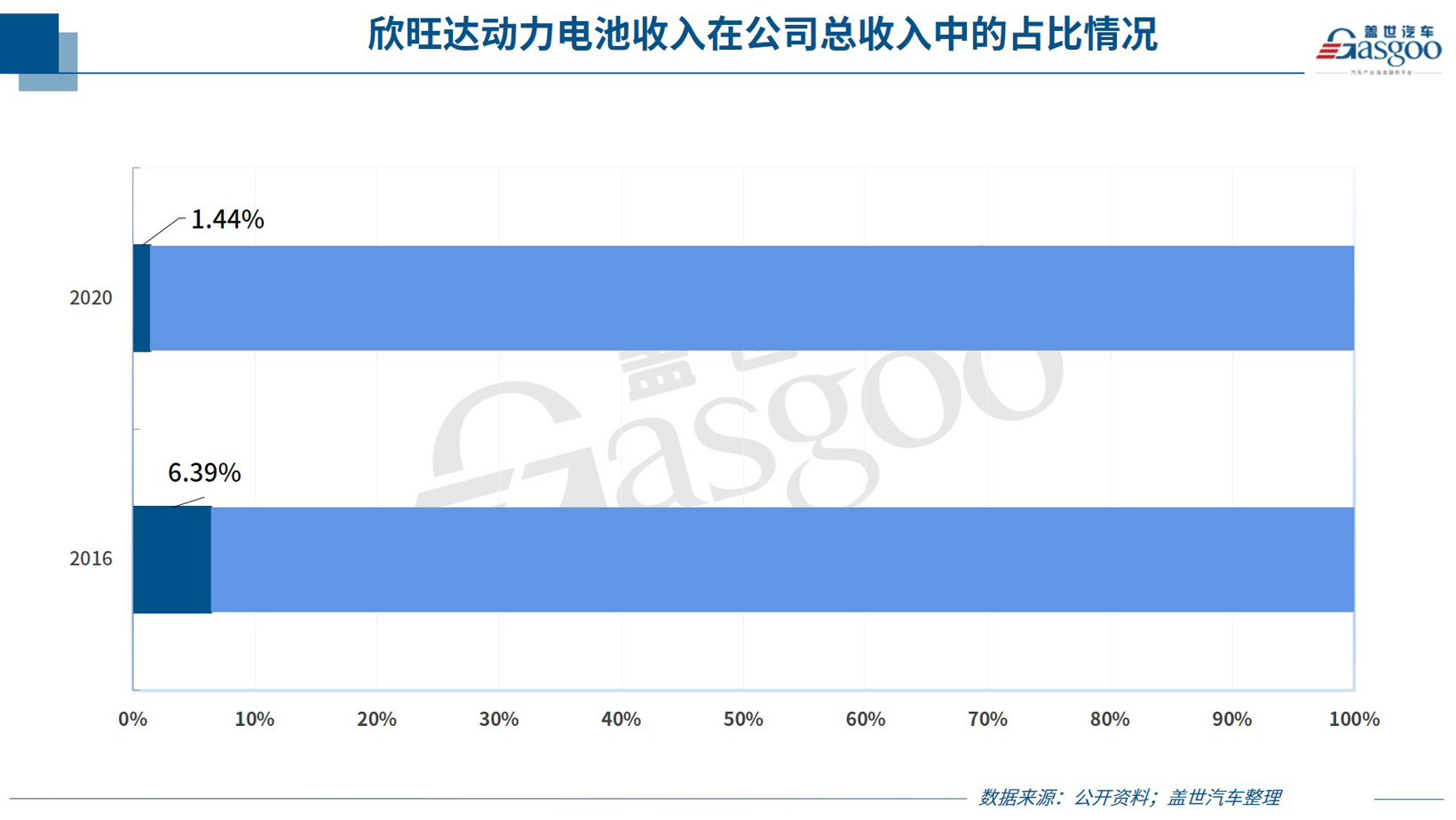

據(jù)蓋世汽車了解,1997年成立的欣旺達(dá),雖然很早就已開始涉足動力電池市場,但自公布數(shù)據(jù)的2008年到2020年末,動力電池類產(chǎn)品在公司當(dāng)期收入中的占比始終未超過10%。且自2016年開始,欣旺達(dá)動力電池收入在當(dāng)期公司總收入中的占比卻越來越低,由2016年的6.39%下降了到2020年的1.44%。值得一提的是,在欣旺達(dá)募投的動力電池產(chǎn)能逐漸建設(shè)完成的情況下,該公司動力電池類產(chǎn)品的銷售收入仍呈下降的趨勢,由2018年動力電池類產(chǎn)品銷售收入最高的9.88億元下降到了2020年的4.28億元,三年間下降了56.68%。

由此可見,相對于動力電池頭部企業(yè),底部廠商在動力電池領(lǐng)域的布局似乎并不順利,盈利空間也有被進(jìn)一步壓縮的可能。

鋰電池原材料持續(xù)漲價,相關(guān)供應(yīng)商業(yè)績猛增

自去年底以來,鋰電池原材料持續(xù)漲價。數(shù)據(jù)顯示,截至5月18日,電池級碳酸鋰價格已從去年價格“低谷”3.8萬元/噸漲到現(xiàn)在的8.9萬元/噸(均價),漲幅為134%,氫氧化鋰則從6萬元/噸漲到8.75萬元/噸(均價)。

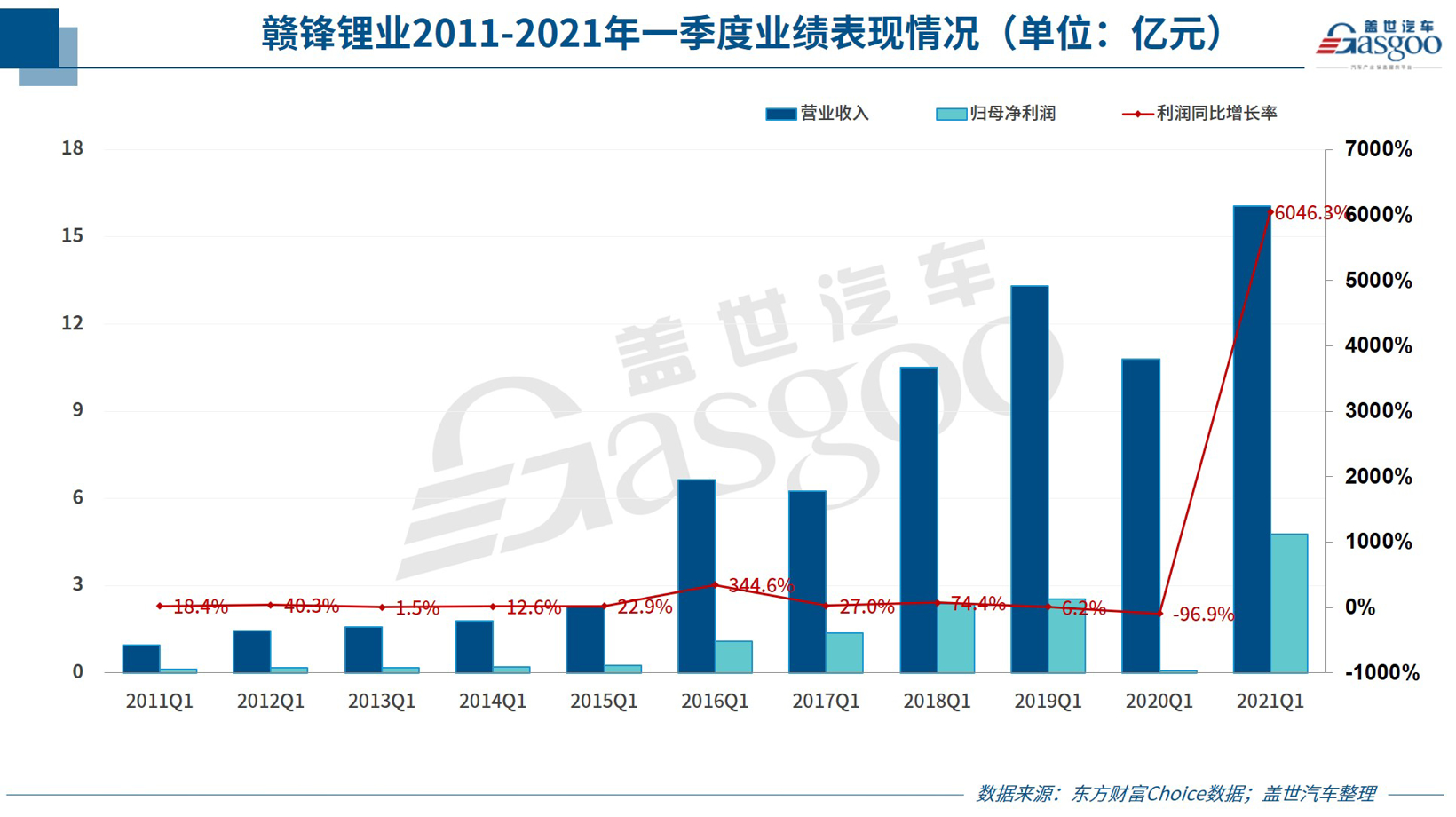

毫無疑問,這一情況讓處于下游的動力電池企業(yè)憂心,相應(yīng)壓力也一定程度傳導(dǎo)到了車企。不過對于鋰電材料供應(yīng)商來說,今年一季度則從中獲益良多。贛鋒鋰業(yè)近期發(fā)布的財報數(shù)據(jù)就顯示,一季度該公司凈利潤約為4.76億元,同比增長6046.30%。

國信證券分析指出,贛鋒鋰業(yè)凈利大幅增長的原因包括以下幾方面:一、行業(yè)景氣度提升,碳酸鋰和氫氧化鋰價格實現(xiàn)跨越式上漲;二、去年四季度該公司馬洪三期年產(chǎn)5萬噸氫氧化鋰產(chǎn)能投產(chǎn),所以今年一季度鋰鹽產(chǎn)銷量同比提升;三、去年同期行業(yè)處于下行周期,前期高價鋰精礦原料庫存會影響利潤,而今年一季度行業(yè)處于上行周期,此前高價原料庫存消化完之后,該公司能夠享受到低成本原料庫存產(chǎn)生的溢價。

也就是說,贛鋒鋰業(yè)之所以能取得如此爆發(fā)式的增長,與鋰電材料價格的上漲有很大關(guān)聯(lián)。這也意味著,鋰電材料價格是否能維持高位,對其此后的業(yè)績也將有重要影響。

結(jié)合此前情況來看,鋰電材料價格之所以持續(xù)上漲,一方面是由于下游新能源汽車動力電池旺盛的需求所帶動,另一方面也是受制于目前緊張的鋰材料供求關(guān)系。

而接下來,這兩大因素仍將存在。具體來看,無論在國內(nèi)還是在歐美國家和地區(qū),新能源汽車都在快速發(fā)展,在較長時期內(nèi)都將為鋰電池行業(yè)帶來較大增量,另外光伏等產(chǎn)業(yè)發(fā)展也為儲能電池領(lǐng)域發(fā)展帶來新的需求。

在此預(yù)期之下,鋰的供應(yīng)則偏緊張。相關(guān)預(yù)測顯示,預(yù)計到2030年,全球電動汽車和鋰儲能系統(tǒng)需求將超過2700GWh,相比現(xiàn)在幾乎翻上十倍,制造汽車電池就占據(jù)了其中的四分之三,更為可怕的是,目前的全球鋰產(chǎn)能只能達(dá)到2030年需求量的70%,仍有巨大的供應(yīng)缺口需要填補。

另據(jù)了解,以碳酸鋰為例,從歷史數(shù)據(jù)看,目前的價格并不算電池級碳酸鋰的歷史高位,2018年一季度其均價為15.98萬元/噸,今年一季度均價7.25萬元/噸,因此中長期看,碳酸鋰等鋰鹽產(chǎn)品仍具較大的上升空間。

綜合以上,鋰電材料量價大概率將維持高位,相關(guān)供應(yīng)商有望繼續(xù)受益。據(jù)贛鋒鋰業(yè)預(yù)計,其2021年上半年凈利潤8億至12億元,同比增長411.23-666.85%。

特斯拉負(fù)面輿情持續(xù),上游供應(yīng)商業(yè)務(wù)或受波及

作為新能源汽車的龍頭企業(yè),特斯拉今年一季度拿下了全球新能源汽車銷量第一的寶座,這樣的銷量表現(xiàn)無疑為其配套產(chǎn)業(yè)鏈帶來了可觀的增量。

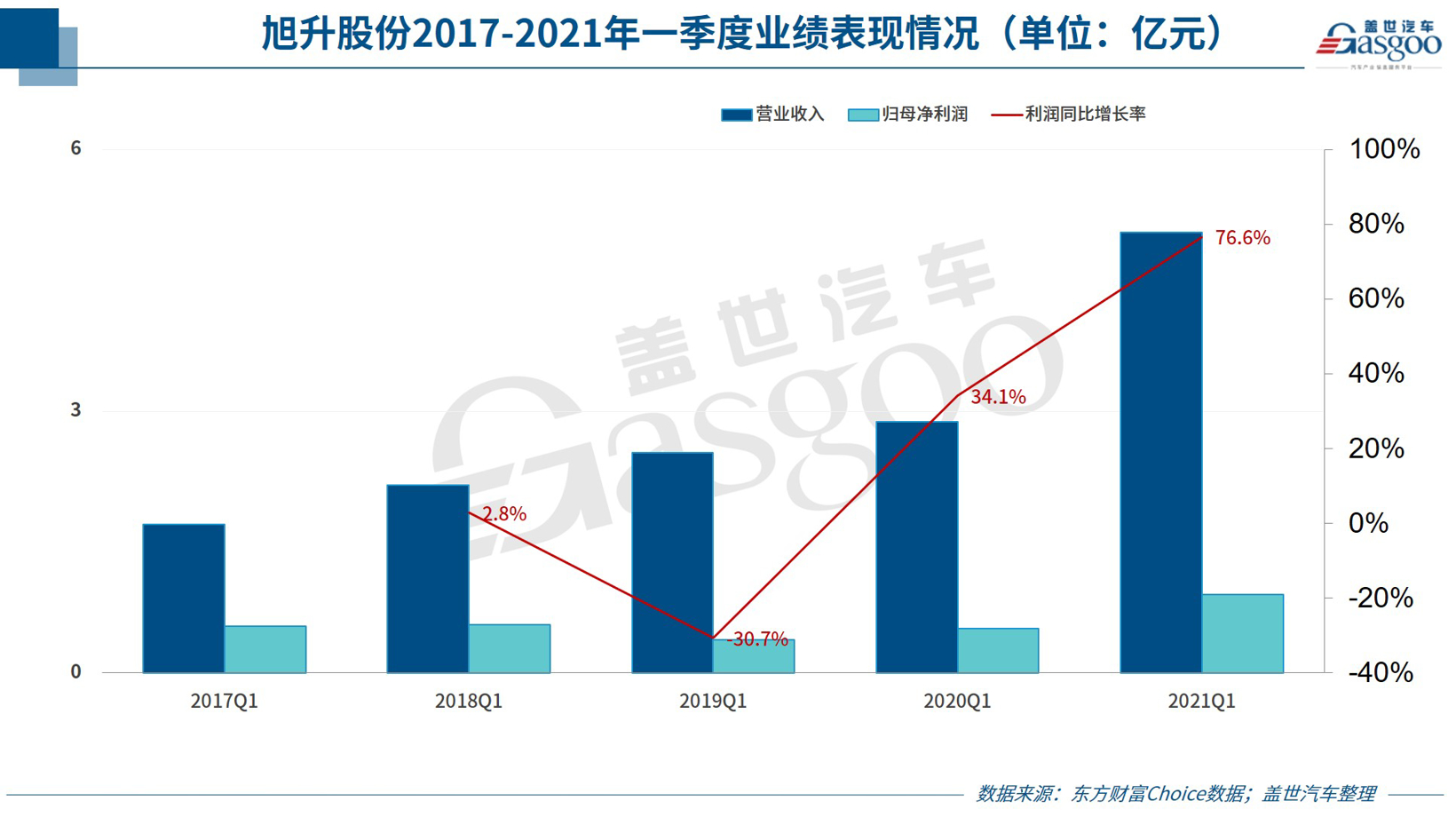

例如旭升股份,據(jù)該公司披露的一季報,其在2021年一季度實現(xiàn)營業(yè)總收入5.05億元,同比增長75.3%,實現(xiàn)歸母凈利潤8969.5萬元,同比增長76.64%。這其中自然有特斯拉訂單的功勞。據(jù)旭升股份2020年年報,特斯拉是旭升股份第一大客戶,2020年度受益于特斯拉上海工廠Model3的放量,公司對特斯拉實現(xiàn)銷售收入7.08億元,營收占比為43.49%,同時預(yù)計隨著上海工廠ModelY的上量,公司對特斯拉的銷售額將繼續(xù)保持增長。

再如前面提到的贛鋒鋰業(yè),從贛鋒鋰業(yè)一季報披露的日常經(jīng)營重大合同來看,該公司與德國寶馬、特斯拉、LG化學(xué)均有合作。其中,贛鋒鋰業(yè)向特斯拉供應(yīng)電池級氫氧化鋰產(chǎn)品,年采購數(shù)量約為公司電池級氫氧化鋰當(dāng)年總產(chǎn)能的20%。

不出意外的話,這些企業(yè)后續(xù)將繼續(xù)從特斯拉的增長中受益。不過不容忽略的是,自上海車展遭遇女車主維權(quán)事件之后,特斯拉在中國陷入了持續(xù)性的負(fù)面輿論之中。盡管由于相關(guān)事件發(fā)酵在近一個月,對特斯拉一季度甚至是4月銷量的影響還尚不明顯,不過持續(xù)的負(fù)面輿情似乎難免會影響到特斯拉在中國這一重要汽車市場接下來的表現(xiàn),也勢必將波及到配套產(chǎn)業(yè)鏈。基于此,對于旭升股份等企業(yè)來說,降低對單一大客戶的依賴已勢在必行。

據(jù)了解,隨著特斯拉國產(chǎn)化推進(jìn),旭升股份目前已經(jīng)成為特斯拉上海工廠動力總成鋁壓鑄零部件核心供應(yīng)商,供貨產(chǎn)品涵蓋前后驅(qū)變速箱殼體、前后驅(qū)電機(jī)殼體、逆變器殼體等產(chǎn)品。不過值得注意的是,雖然該公司對特斯拉的銷售收入一直在增長,但特斯拉相關(guān)的銷售占比從2019年開始下降。該公司相關(guān)負(fù)責(zé)人還透露,未來特斯拉的銷售占比還會繼續(xù)下降。這源于旭升股份的非特斯拉客戶(采埃孚、長城汽車、寧德時代等)正在加快放量,此外旭升股份還進(jìn)一步加快了新客戶的拓展力度。

華泰證券研報認(rèn)為,由于旭升股份積極開拓新客戶,特斯拉的收入貢獻(xiàn)過去三年呈逐步下降趨勢,隨著新能源汽車行業(yè)快速發(fā)展、新客戶的獲取以及新訂單的逐步執(zhí)行,該公司有望實現(xiàn)較快的收入增長,同時進(jìn)一步降低對單一大客戶的依賴。

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

自主零部件企業(yè)一季度業(yè)績暴漲 行業(yè)集中度提升

截止5月26日,我國多家汽車零部件企業(yè)上市公司陸續(xù)公布了2021年一季度財報。日前,蓋世汽車整理了其中24...

2021-05-30 -

企業(yè)生產(chǎn)經(jīng)營穩(wěn)中向好 汽車制造業(yè)利潤增長1.58倍")

前四月工業(yè)企業(yè)生產(chǎn)經(jīng)營穩(wěn)中向好 汽車制造業(yè)利潤增長1.58倍

昨日,國家統(tǒng)計局發(fā)布數(shù)據(jù)顯示,1-4月份,全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額25943 5億元,同比增長1 0...

2021-05-28 -

動車拍賣統(tǒng)計年報發(fā)布 網(wǎng)絡(luò)拍賣會首次突破萬場")

2020年機(jī)動車拍賣統(tǒng)計年報發(fā)布 網(wǎng)絡(luò)拍賣會首次突破萬場

5月28日,中國拍賣行業(yè)協(xié)會發(fā)布了《2020中國機(jī)動車拍賣市場統(tǒng)計年報》,全方位分析過去一年全國機(jī)動車拍...

2021-05-28 -

較多 隱憂不容忽視")

理想汽車財報有亮點:新車上市升級改進(jìn)較多 隱憂不容忽視

5月26日,理想汽車發(fā)布了2021年第一季度未經(jīng)審計財務(wù)報告,盡管財報顯示今年一季度理想汽車仍為凈虧損,...

2021-05-28 -

變元年")

-

難以繞開視覺幻象")

特斯拉自動駕駛緣何事故頻繁?視覺技術(shù)難以繞開視覺幻象

不用手扶方向盤,也不用集中精力關(guān)注路況,這樣的駕駛場景你憧憬嗎?沒錯,全自動駕駛就是如此。然而,把...

2021-05-26

閱讀排行

- 自主零部件企業(yè)一季度業(yè)績暴漲 ...

- 順豐開始新一輪資本布局 順豐同...

- 給勁廣州!白云山和黃中藥助力疫...

- 創(chuàng)新發(fā)展中醫(yī)藥產(chǎn)業(yè),劉昌孝院士...

- 微軟稱全球150家機(jī)構(gòu)遭網(wǎng)絡(luò)攻擊...

- 不要浪費芯片斷供危機(jī)帶來的機(jī)遇...

- 現(xiàn)代汽車大幅消減內(nèi)燃機(jī)車型數(shù)量...

- 前四月工業(yè)企業(yè)生產(chǎn)經(jīng)營穩(wěn)中向好...

- 北京恒昌公司成功助力酉陽縣完成...

- 5G助力數(shù)字化轉(zhuǎn)型 中國建成全球...